1C:Франчайзи ООО "Шафран" - Псков и Псковская область

Телефон: 8 (8112) 60-00-18

E-mail: 076@shafran-1c.ru

|

|

|

||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||

Продукты

Услуги

|

24.06.2010

Вычет по НДС при возврате авансаДругие статьи по НДС

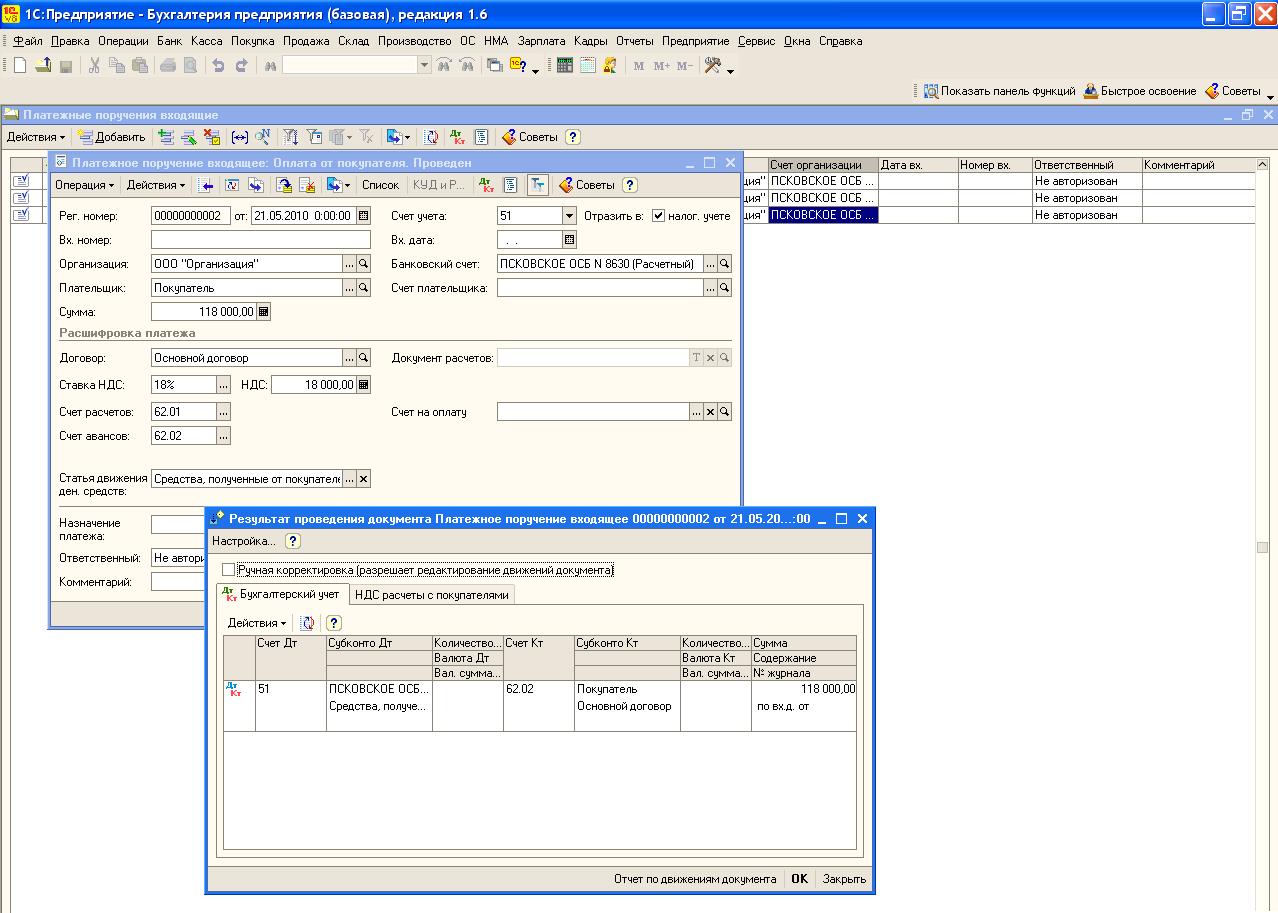

В соответствии с письмом ФНС России от 24.05.2010 № ШС-37-3/2447 если получение и возврат авансовых платежей осуществляется в течение налогового периода, то налогоплательщик должен отразить в налоговой декларации по НДС исчисленную сумму налога с полученной предоплаты. В этом же налоговом периоде при наличии документов, свидетельствующих о возврате сумм этой предоплаты, и при условии изменения либо расторжения договора налогоплательщик вправе заявить к вычету соответствующую сумму НДС. Аванс от покупателя При получении аванса от покупателя создается документ «Платежное поручение входящее» с видом операции «Оплата от покупателя». Должна сформироваться проводка Д-т 51 К-т 62.02 на сумму оплаты от покупателя в т.ч. НДС.

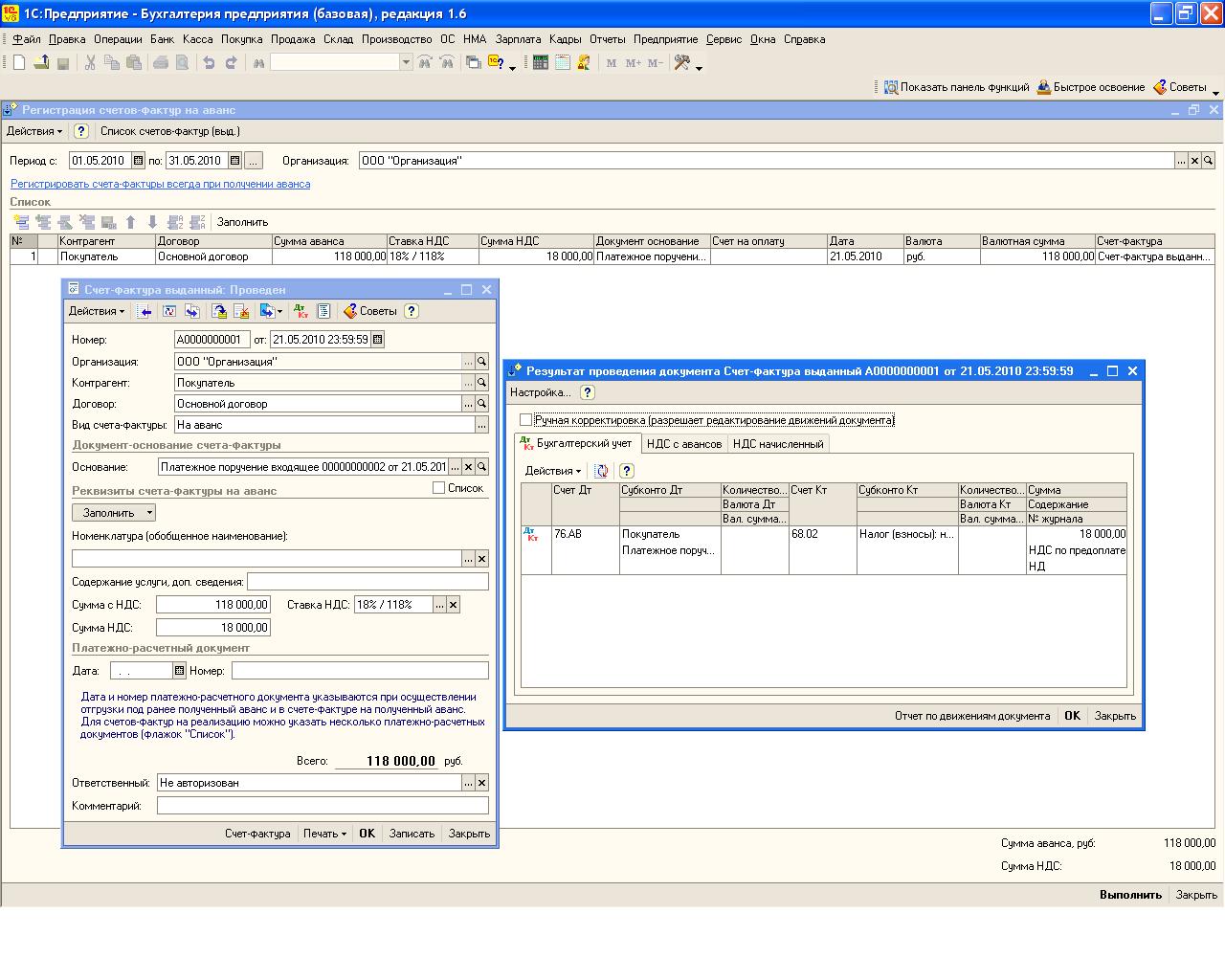

С полученного аванса мы должны исчислить НДС к уплате. Для этого выполняем обработку «Регистрация счетов-фактур на аванс», которая создает документ «Счет-фактура выданный» с видом счета-фактуры «На аванс». Документ «Счет-фактура» на аванс формирует проводки Д-т 76.АВ К-т 68.02 на сумму НДС.

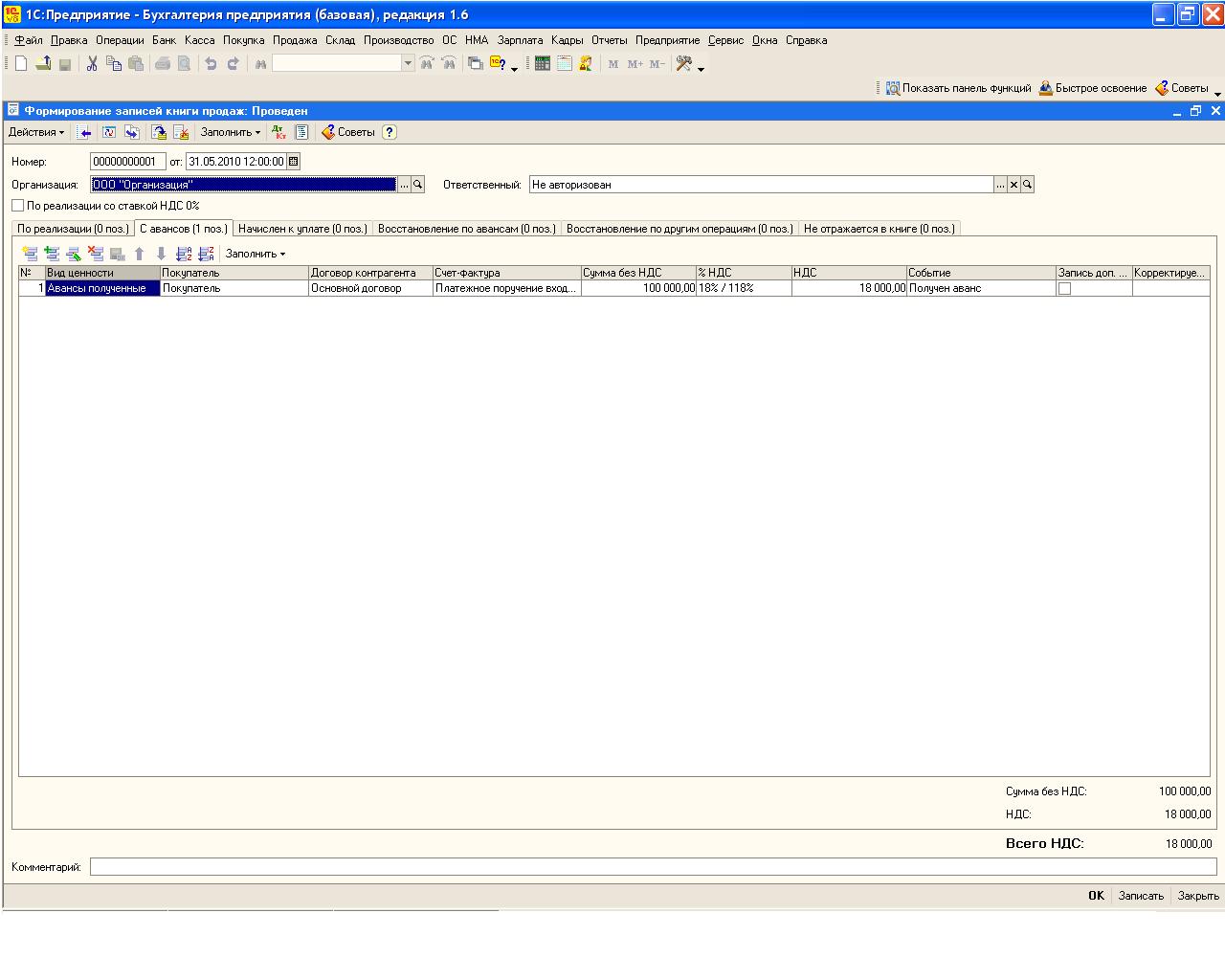

После чего делаем документ «Формирование записей книги продаж», который создает запись в «Книге продаж».

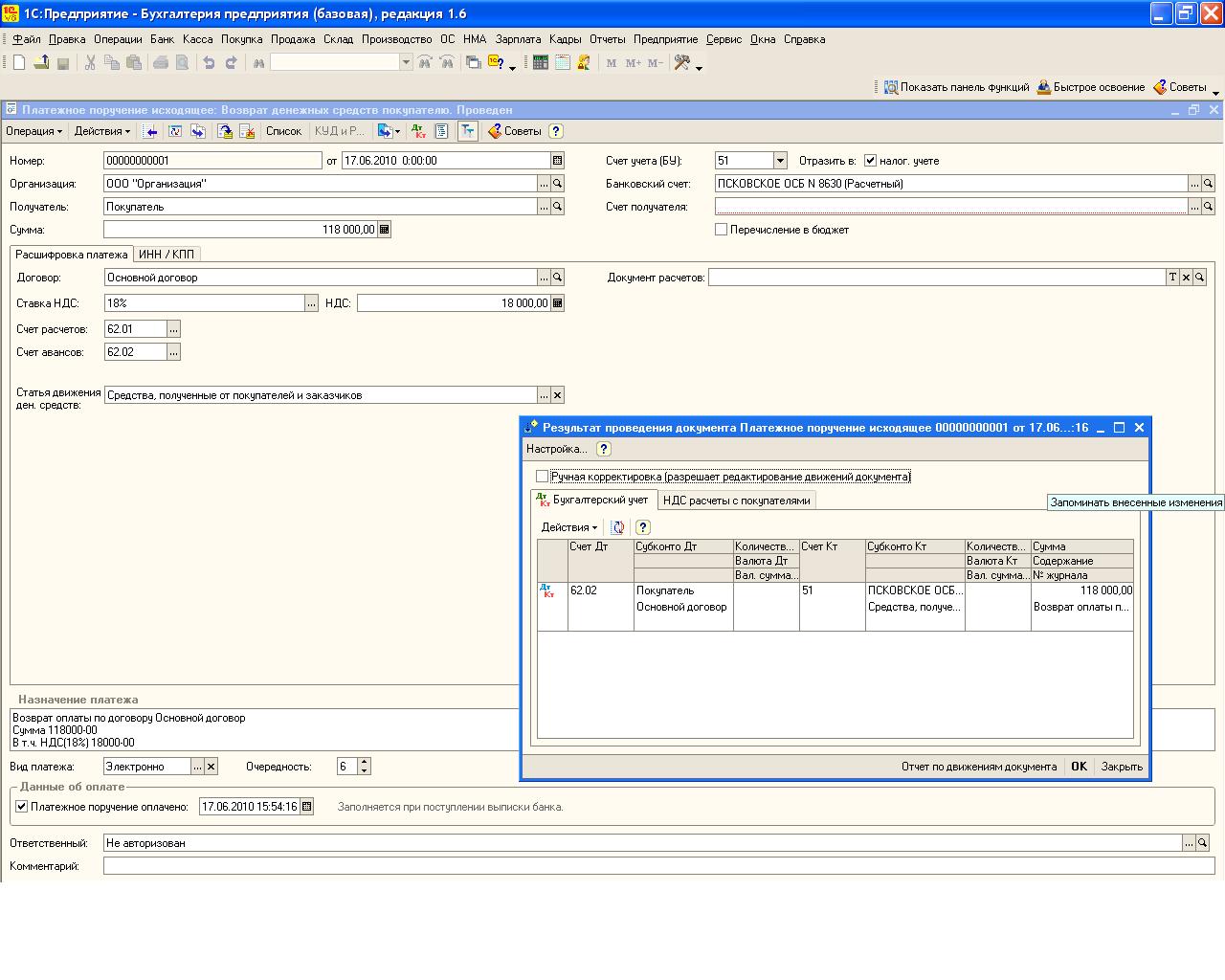

При возврате аванса покупателю заполняем документ «Платежное поручение исходящее» с видом операции «Возврат денежных средств покупателю», который формирует проводки Д-т 62.02 К-т 51.

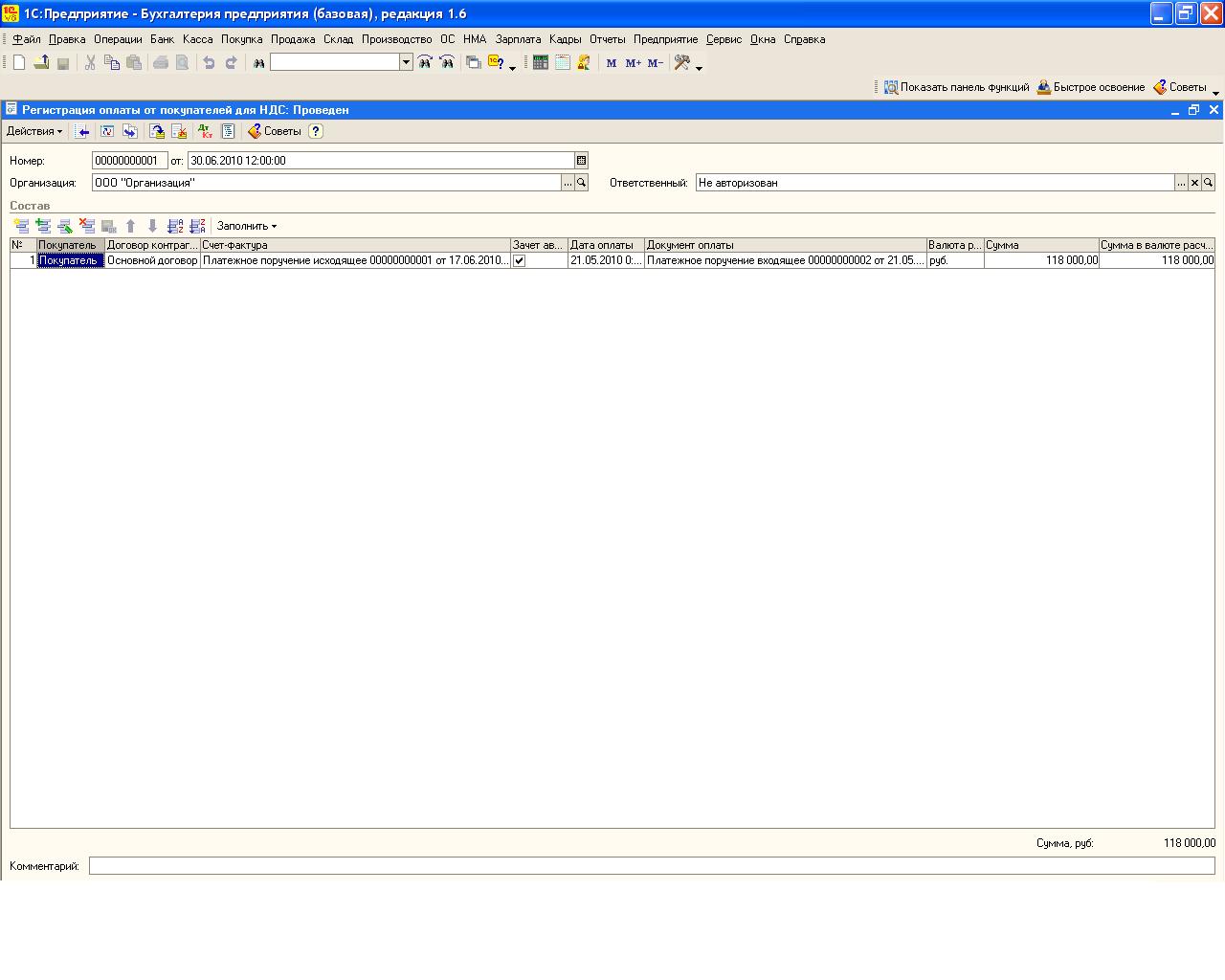

Для того чтобы сумму НДС с возвращенного аванса принять к вычету создаем документ «Регистрация оплаты от покупателей для НДС»,

после чего делаем документ «Формирование записей книги покупок», который формирует проводки Д-т 68.02 К-т 76.АВ (обратные начислению НДС с полученного аванса).

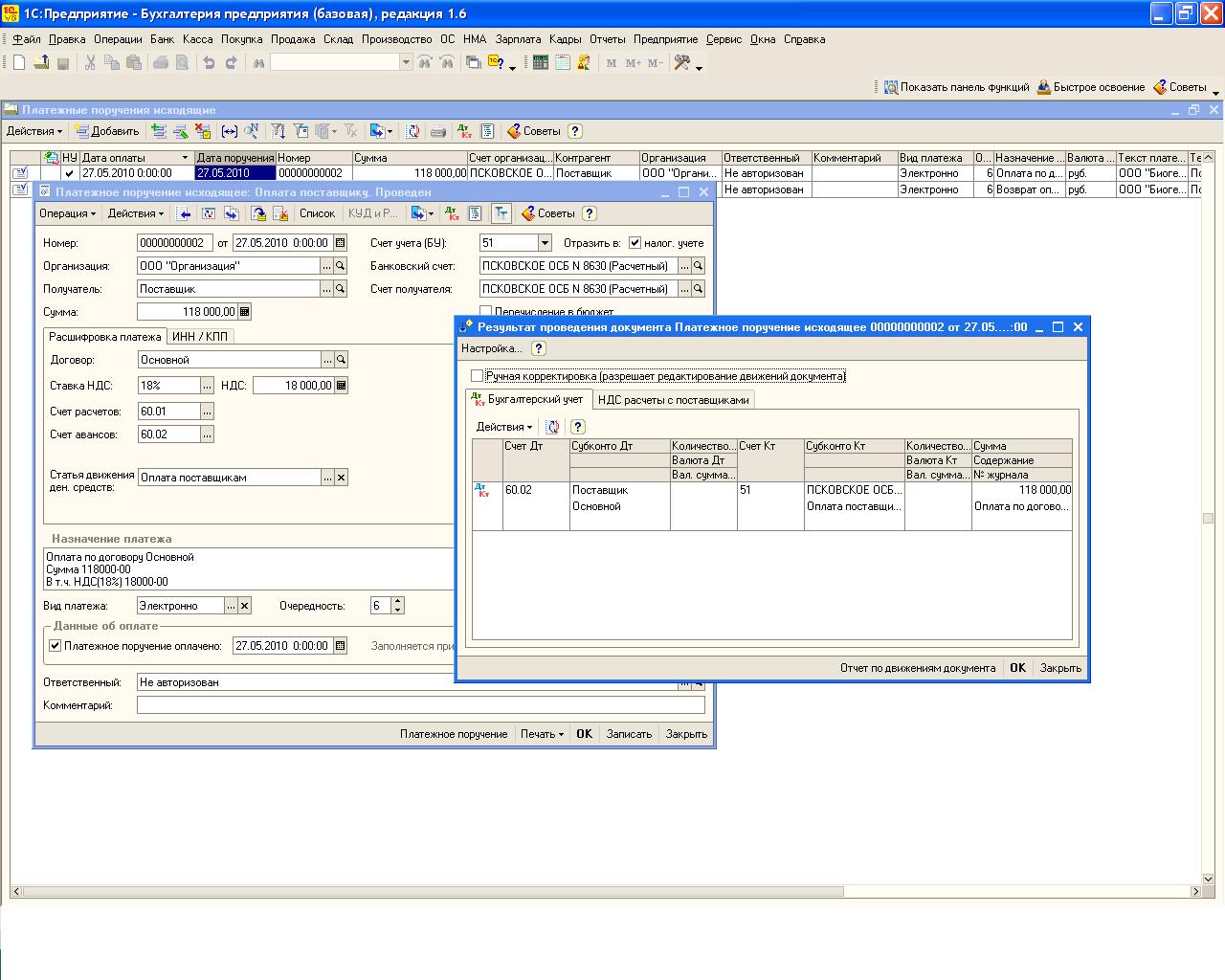

Таким образом, счета 76.АВ и 68.02 закрываются, не создавая задолженности по налогу. Аванс поставщику При выдаче аванса поставщику заполняем документ «Платежное поручение исходящее» с видом операции «Оплата поставщику». Результатом проведения будет проводка Д-т 60.02 К-т 51 на сумму оплаты в т.ч. НДС.

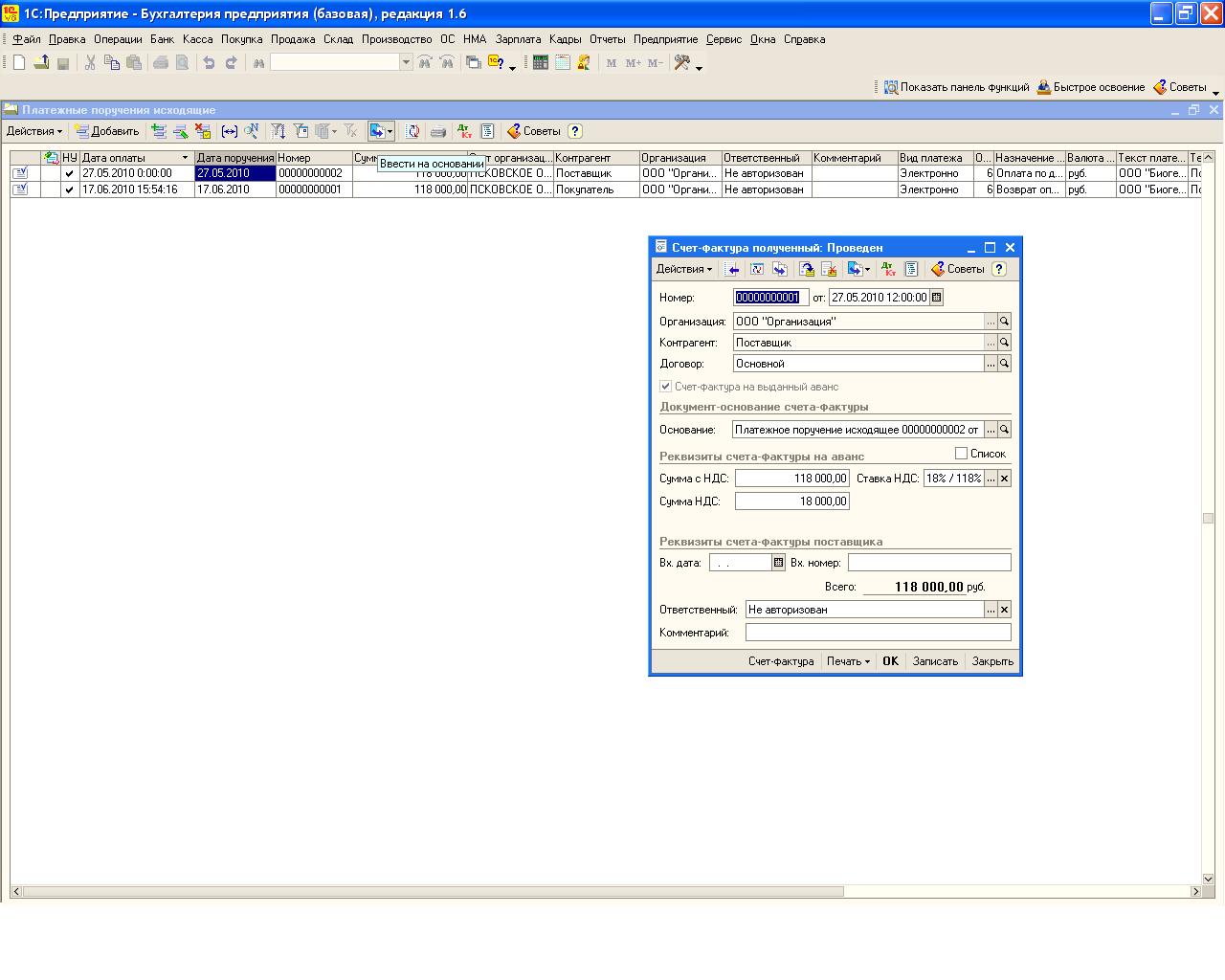

На основании платежного поручения вводим документ «Счет-фактура полученный» (на аванс),

который попадает в «Формирование книги покупок» на закладку «Вычет НДС с выданных авансов» и формирует проводки Д-т 68.02 К-т 76.ВА.

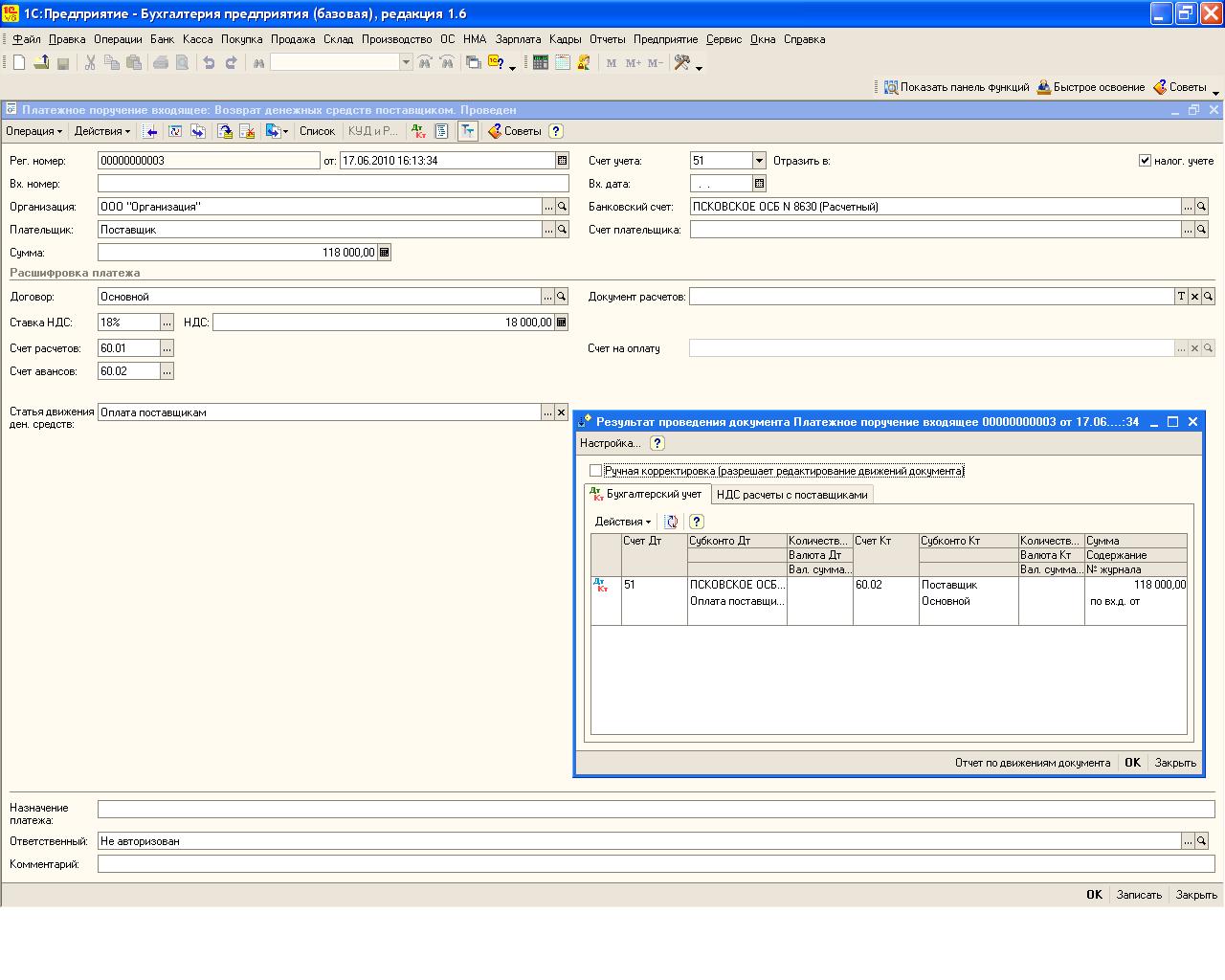

При возврате аванса поставщиком делаем документ «Платежное поручение входящее» с видом операции «Возврат денежных средств поставщиком», в результате проведения создаются проводки Д-т 51 К-т 60.02.

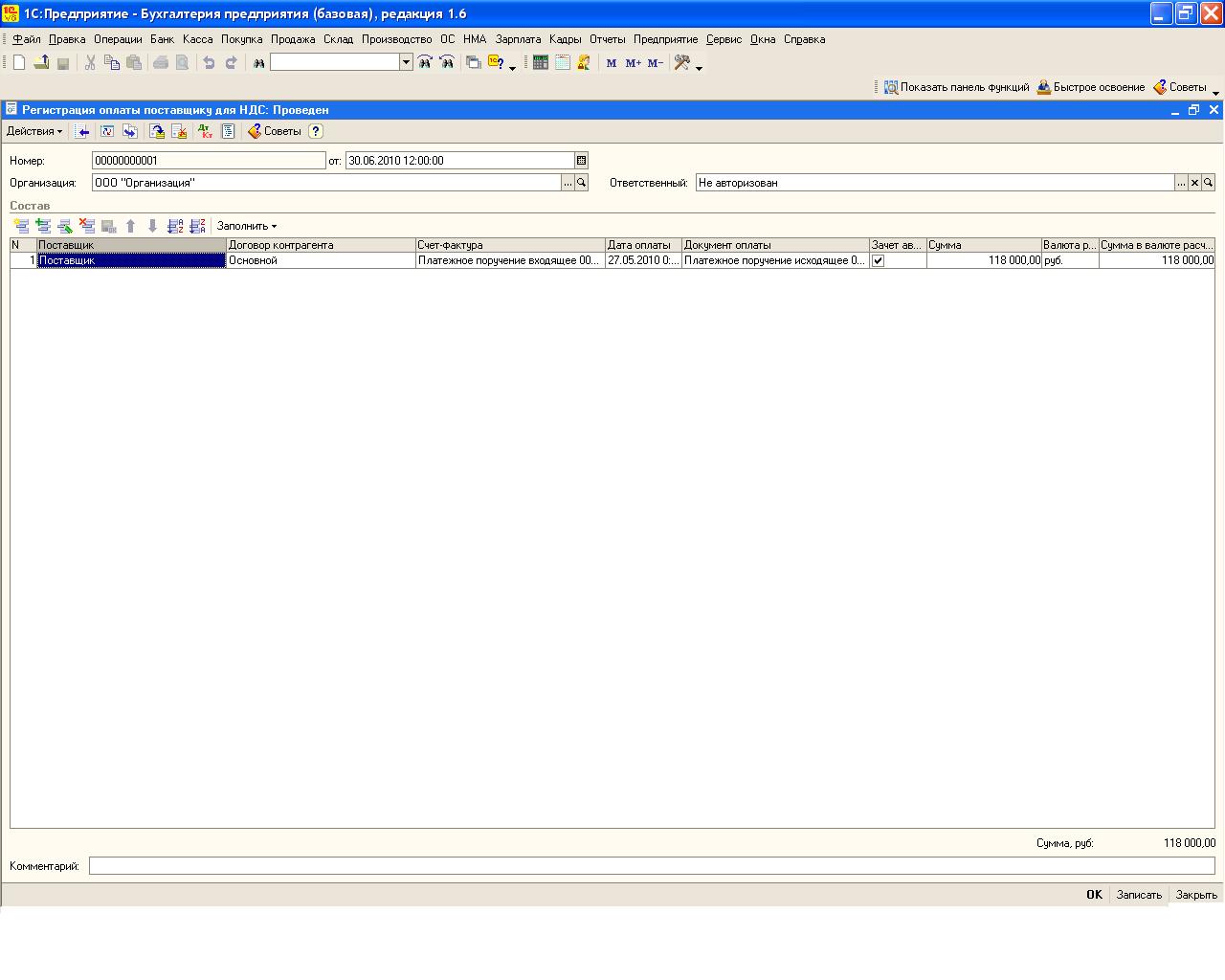

Заполняем документ «Регистрация оплаты поставщику для НДС»,

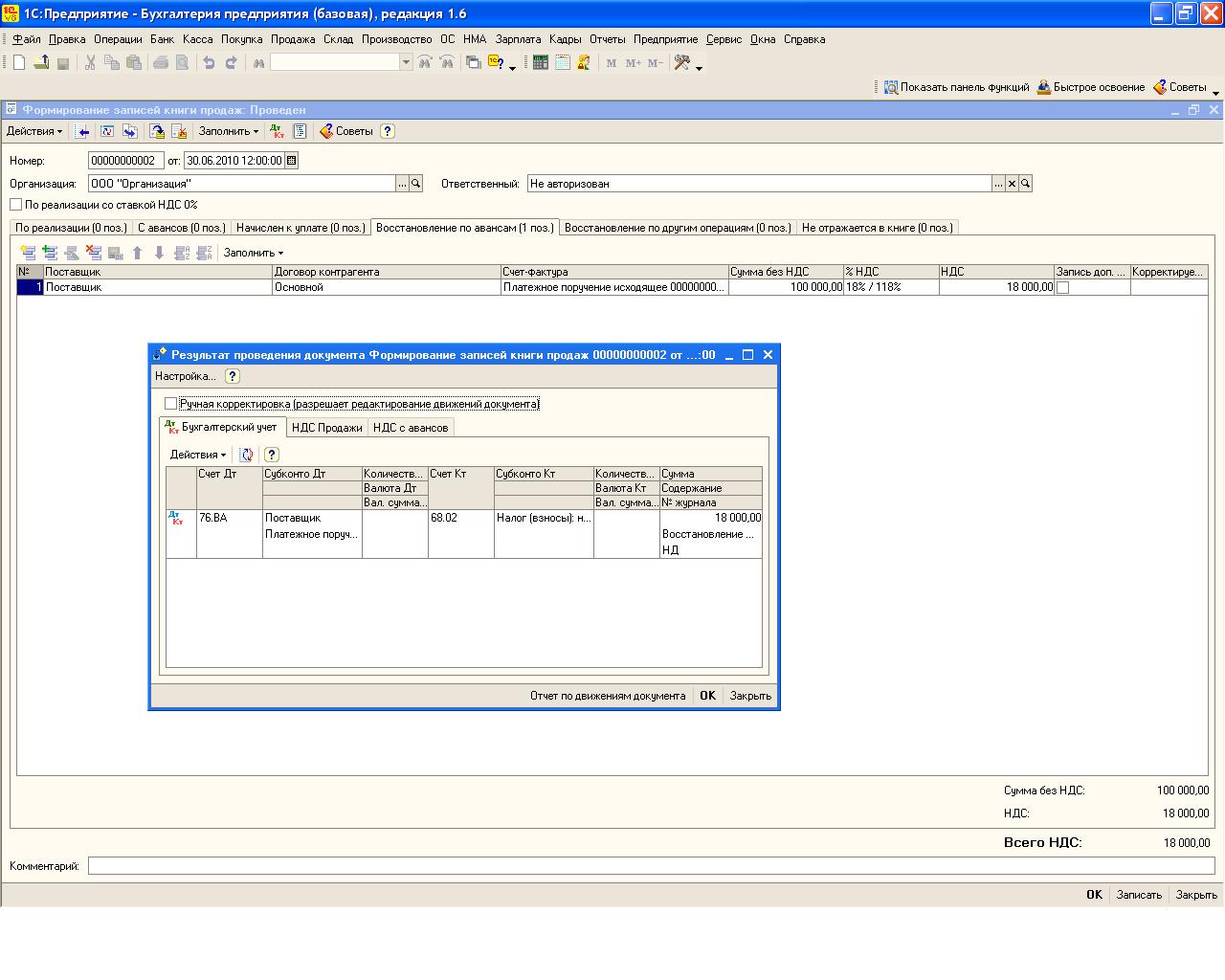

после чего создаем «Формирование записей книги продаж», сумма НДС с возвращенного аванса попадает на закладку «Восстановление по авансам», в результате проведения появляются проводки Д-т 76.ВА К-т 68.02 (обратные вычету НДС с полученного аванса).

В конечном итоге счета 76.ВА и 68.02 закрываются.

Другие статьи по НДС

|

|

||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||